リポートReport

2012. 1. 9 ドイツに見る固定価格買い取り制度(FIT)の電気料金への影響②

2012. 1.17 改訂

○ 税抜月額:ドイツ 5629円 < 日本6706円

ざっくりといって、電気料金は、次の3つで構成されています。

1.原価、2.賦課金、3.税金、です。

賦課金は、ドイツの場合再生エネの他にコジェネの賦課金もあります。日本の場合は、太陽光促進の付加料金が直接的にはそれにあたるでしょう。(注:電源開発促進税は原発に多く使われているので、ここではあえて賦課金とします。)

2011年の家庭用の月額電気料金で見ると

月額: ドイツ 7423円 > 日本7041円

と、確かにドイツの方が高いのですが、

実は、両国の料金の決定的な違いは税金にあります。

ドイツでは、付加価値税に加えて電力税があり、実に電気料金の4分の1が税金です。

一方、日本は消費税です。

税金を除いた料金比較は、以下の通りです。

税抜月額:ドイツ 5629円 < 日本6706円

最近のユーロ安を考えても、ドイツの方が安いのは明らかです。これには、FITによる1000円強も含まれています。つまり原価の比較では、さらに差が広がることになります。ヨーロッパ各国の電気料金が高めになっているのは、実は電気にかかる高額の税金によるところが大きいのです。税抜きで考えると、日本の電気料金は高い、といって差し支えないでしょう。

(注:前リポート同様、ドイツ及び日本共に標準家庭の年間の消費電力量を3500kWh

さて、もう少し詳しく見ていきましょう。

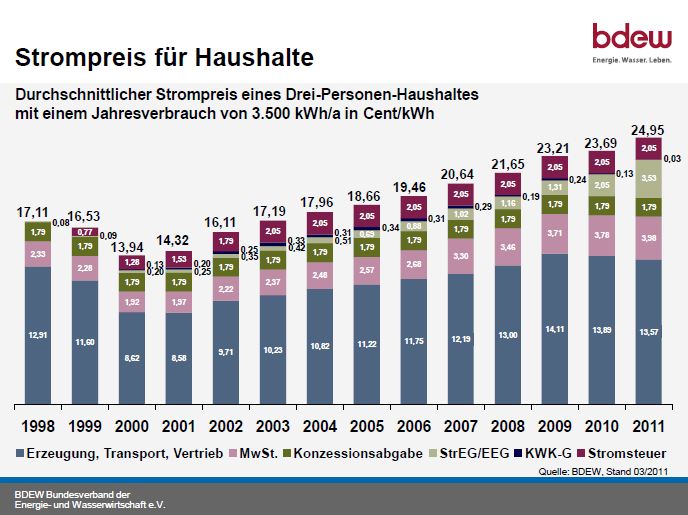

○ ドイツの電気料金の値上がり要因は、原価、賦課金、税金の順

もちろん、FITによる賦課金も押し上げ要因の一つです。およそ3ユーロセント増です。しかし、最も大きいのは原価の5セント増、さらに税金も3セント弱増えています。

表1:ドイツの家庭向け電気料金の変遷(BDEW:ドイツエネルギー水道連合会資料)

○ 料金内訳でわかる、日本の本当の電気料金水準

さて、電気料金の内訳です。

最初に示した構成要素で見ると、まず原価部分が、「発電、輸送、販売」などのいわゆる人的なコストも含んだ発電原価と送電線などのインフラの使用料である「託送費」から成り立っています。これが全体の6割強です。

賦課金は、FITによるもののほかにコジェネ賦課金がありますが、減少傾向にありごくわずかです。これが14%です。

日本と最も違うのが税金です。いわゆる付加価値税がたっぷりかかったうえ、さらに電力税がかけられています。その額、月に1800円にもなります。全体の24%、4分の1です。電力の自由化をしても電気料金が下がらないという議論がよく聞かれますが、北欧の例でも税金の上昇が自由化効果を消しているケースが見られます。

税金はつまり政策判断の要素です。今後日本でも議論となりそうです。

表2:ドイツの家庭向け電気料金の内訳(2011年)

| 1kWh当たり (ユーロセント) |

月額料金 (円換算) |

内訳 | 月額料金 (円換算) |

構成比 (%) |

税抜月額 (円) |

|

| 合計 | 24.95 | 7,423 | 7,423 | |||

| 発電・輸送・販売 | 13.57 | 4,037 | 原価 | 4,570 | 61.6 | 5,629 |

| 託送費 | 1.79 | 533 | ||||

| コジェネ賦課金 | 0.03 | 9 | 賦課金 | 1,059 | 14.3 | |

| 再生エネ賦課金 | 3.53 | 1,050 | ||||

| 付加価値税 | 3.98 | 1,184 | 税金 | 1,794 | 23.9 | |

| 電力税 | 2.05 | 610 |

(ドイツエネルギー水道事業連合会などの資料を基に日本再生可能エネルギー総合研究所が作成)

実は、東京電力の請求書を見ても構成がよくわかりません。要素は、燃料費調整と太陽光促進、消費税位です。燃料費調整は原料価格の変動をならすためのものですから、原価の一部と考えます。また、請求書には記載されていませんが、電源開発促進税(エネルギー対策特別会計の原発予算分として話題となりました。)は、賦課金的要素がといってよいと思います。さらに、原発関連では地元自治体への原発電源三法による交付金もあり、請求書外の電力関連費用をどう考えるかで料金は変わってきます。

原価が高い原因はいくつか考えられます。管轄地域内電力の安定供給のために発電施設がオーバースペックとなっていること。つまり、地域外から融通することを考えずすべて地域内で発電し供給しようとするためで、震災後に東電は不足しているのに他の電力会社では電気が余っていた状況がよく表しています。また、地域独占で競争原理が働かず、高い原料を購入するなど総括原価方式の弊害も考えられます。問題となった「東電に関する経営・財務調査委員会」の報告書による10年間で6000億円の電気料金の取り過ぎはその典型的な例でしょう。

表2:日本の電気料金の内訳(東京電力管内、太陽光促進は2011年12月標準)

| 1kWh当たり (円 |

月額料金(円) | 内訳 | 月額料金(円) | 構成比 (%) |

税抜月額 (円) |

|

| 合計 | 24.140 | 7,041 | 7,041 | |||

| 原価 | 22.585 | 6,587 | 原価 | 6,587 | 93.6 | 6,706 |

| 太陽光促進 | 0.030 | 9 | 賦課金 | 118 | 1.7 | |

| 電源開発促進 | 0.375 | 109 | ||||

| 消費税 | 1.150 | 335 | 税金 | 335 | 4.8 |

(東京電力などの資料を基に日本再生可能エネルギー総合研究所が作成)

まずは、将来のエネルギーをどのようにカバーしていくかという大きな目標の設定が肝心です。

その目標をどう具体的に策を講じ実現していくかの中で料金は議論されるべきです。もちろん、電力自由化、政策マターとしての電力への税金の問題も重要です。電気料金の取り過ぎの件もきちんと解決されるのが大前提になります。

影響金額の評価は、目標の設定があって初めて出来るものです。正しい議論のベースとなる数字の一部でも提供できればと思い、今回のリポートを締めくくります。

バナースペース

日本再生可能エネルギー総合研究所

JAPAN RENEWABLE-ENERGY

RESEARCH INSTITUTE : JRRI

略称:再生エネ総研

〒224-0001

横浜市都筑区中川2-9-3-403

2-9-3-403, Nakagawa, Tsuduki-ku, Yokohama-city 224-0001 Japan

WEB: http://www.jrri.jp

MAIL: info@jrri.jp

Twitter: @kit_jrri